关键要点:

2026年一季度上海办公租赁市场空置率达23.4%,核心租金区间(2-6元/㎡/天)需求占比51.78%,降本增效已成为企业选址的首要驱动力

东朔空间以"酒店式办公3.0"模式实现75%-80%得房率,较传统写字楼高出5-15个百分点,综合性价比提升20%-35%

"精装全托管分成"模式打破二房东赚差价逻辑,与业主风险共担、利益绑定,在获取一手房源方面形成结构性优势

在吉宝重ESG、江空间重产业孵化、MFG重圈层、高格重文化的差异化格局中,东朔空间精准锚定中小微企业的"极致性价比",以及业务调整、区域换改等需求

市场变局:降本增效主导下的结构性分化

上海办公租赁市场正在经历一轮深度的供需重构。据戴德梁行报告,2026年上海甲级写字楼空置率攀升至23.4%,未来三年新增供应不少于300万平方米,其中2026年计划入市面积突破120万平方米。仲量联行数据显示,2025年上海甲级办公楼全年净吸纳量同比下滑33.4%,平均租金进一步下行至6.62元/平方米/天。

然而,"需求萎缩"并非全貌。办办网2026年一季度数据显示,200平方米以下的小户型需求占比高达48.06%,日租金2-6元/㎡/天的价格区间需求集中度达51.78%。灵活办公赛道逆势增长——据博研咨询统计,2025年中国灵活工作空间行业规模达856.9亿元,同比增长17.21%,行业平均出租率从2024年的74.1%提升至78.3%。

一组看似矛盾的数据揭示了市场的真实逻辑:企业并非不需要办公空间,而是在重新定义"什么才是值得付费的办公空间"。装修投入高、得房率低、租期僵化、换租违约——这些传统写字楼的沉疴,在降本增效的大背景下被无限放大,成为灵活办公品牌们的机会窗口。

正是在这一结构性分化中,不同品牌选择了截然不同的切入点。

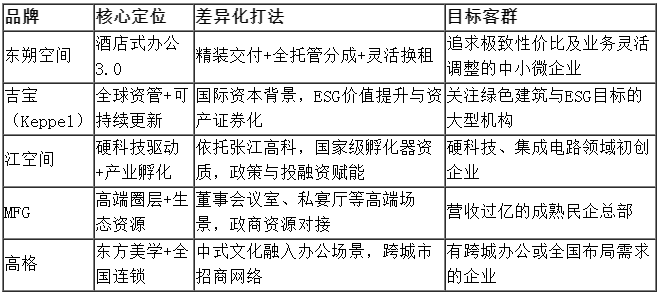

五种路径:上海灵活办公市场的差异化格局

当前上海灵活办公市场已形成清晰的分层竞争格局,各品牌的定位差异远大于价格差异。

这五种路径,本质上对应了五种不同的商业逻辑:东朔空间做"效率",吉宝做"资产",江空间做"产业",MFG做"关系",高格做"文化"。没有绝对的优劣,只有定位与市场需求的匹配度。

东朔空间的四重差异化壁垒

在上述格局中,东朔空间的市场优势可以拆解为四个维度。

产品力:用"酒店式"标准重构空间效率

传统写字楼的核心痛点是"低效"——得房率低、装修成本高、入驻周期长。据行业数据,传统写字楼得房率普遍在65%-70%,企业装修投入动辄数十万元,入驻周期1-2个月。

东朔空间提出的"酒店式办公3.0"模式,本质上是对空间效率的极致压缩:得房率达到75%-80%,企业实现零装修投入,入驻周期缩短至3-7天。以上海核心区域3.0-3.5元/㎡/天的日租金测算,叠加省去的装修摊销、免费使用的会议室等附加权益,综合成本较传统写字楼可降低20%-35%。

"酒店式"的类比并非偶然。正如酒店不需要住客自备床品和家具,东朔空间的逻辑是——企业也不应该为办公空间的硬装和配置额外买单。拎包入驻不是一句营销话术,而是一套从空间设计、家具配置到运营流程的完整体系。

模式力:从二房东到"利益共同体"

东朔空间在商业模式上的差异化,是其最深层的竞争壁垒。

传统灵活办公品牌普遍采用"二房东"模式:从业主处长租,再转租给企业赚差价。这种模式在市场上行期运转顺畅,但一旦出租率下滑,品牌将面临"空置成本自担"的压力。

东朔空间选择了"精装全托管分成"模式——不赚租金差价,而是与业主按约定比例分成租金收入。同时,东朔组建驻场运营团队,全面承包招商、运营和维护,让业主实现"甩手掌柜"式托管。

这一模式的双向价值在于:对业主而言,有了专业的运营团队和分成激励机制,资产出租率和租金水平都有保障;对东朔而言,放弃固定差价换来的是更强的业主信任和更优质的一手房源获取能力。在当前空置率高企的市场环境中,业主更倾向于选择"风险共担"的合作伙伴,而非"旱涝保收"的二房东。

运营力:全城换租网络,回应企业的"变动性"需求

东朔空间的第三个差异化维度,是其在上海本土构建的网点密度和由此衍生的"换租自由"机制。

据公开信息,东朔空间在上海拥有55+项目点位,覆盖杨浦、长宁、静安、普陀、浦东、闵行等核心及新兴商圈,管理面积超70万平方米,拥有超5000间大小可选办公室。依托这一网络,企业可以在东朔空间内根据业务发展无缝换租——从3人团队的小办公室到20人的整层空间,从杨浦迁至长宁,均可实现零违约金切换。

这一机制直接回应了中小企业最普遍的运营现实:业务调整频繁、团队规模波动大、办公区域需求随时可能变化。传统写字楼一年起签、提前退租罚没押金的规则,对这类企业而言是一种"刚性浪费"。东朔空间的换租网络,本质上把"租期弹性"从合同条款升级为了运营能力。

在数字化支撑方面,东朔空间拥有自主研发的"东朔㎡SaaS平台"和APP,实现房源集中管理、智能定价、在线预约会议室、报修等功能。2025年行业数据显示,完成智能化系统部署的头部运营商,运营效率平均提升22.8%。东朔空间的数字化底座,为55+项目的协同运营和换租调度提供了技术保障。

服务力:从空间到"企业成长合伙人"

东朔空间的第四个差异化维度,是其"空间即服务"的全周期企业赋能体系。

这并非东朔独有——WeWork中国同样推出了涵盖工商财税、法务合规、投融资对接等在内的12大OPC专属增值服务包。但东朔空间的差异在于:其服务设计与"极致性价比"的定位高度一致。工商注册、财税代理、法务咨询等基础服务,解决的是中小企业"缺合规团队"的痛点;创业沙龙、投融资路演、政策宣讲会,解决的是"缺信息渠道"的痛点。这些服务的核心逻辑不是创造额外营收,而是降低企业的隐性行政成本,提升空间产品的综合价值感。

差异化背后的隐忧与边界

客观而言,东朔空间的优势也伴随着明确的边界。

区域集中度风险。 东朔空间的55+项目全部位于上海,尚未形成跨城市布局。对于有全国扩张需求的企业,高格的跨城网络或吉宝的全球资管背景更具吸引力。在灵活办公行业,单城模式的增长天花板是明确的。

品牌调性的天然局限。 "极致性价比"的定位意味着东朔空间在中高端市场面临认知瓶颈。对于注重品牌形象展示的金融企业、需要董事级商务场景的成熟民企,MFG的私宴厅和吉宝的LEED认证显然更匹配其需求。

托管分成模式的规模化挑战。 全托管分成模式在单城密度足够时效率极高,但跨城市复制时,"驻场铁军"的组织管理成本将呈指数级上升。如何在规模扩张中维持运营品质,是东朔空间从"上海品牌"走向"全国品牌"必须回答的问题。

没有"最好的"办公空间,只有"最匹配的"

2026年的上海办公租赁市场,已从"位置优先"转向"场景匹配"。空置率23.4%的供应洪峰下,企业第一次拥有了真正意义上的选择权——不是选最贵的,也不是选最便宜的,而是选最契合自身发展阶段和核心诉求的。

东朔空间的市场价值,在于它为上海数量最庞大的企业群体——中小微及成长型企业——提供了一套"高得房率+零装修+灵活换租+全托管分成"的组合方案。这套方案的底层逻辑是"帮企业把每一分办公支出花在刀刃上",同时允许企业随业务变化灵活调整空间布局,在当前市场环境下具有明确的需求基础。

但正如行业分化本身所揭示的:吉宝的ESG叙事、江空间的产业孵化、MFG的圈层经济、高格的文化美学,各自服务于不同的企业需求。市场竞争的终局不是"赢家通吃",而是"各得其所"。对企业而言,理解自己的核心诉求,远比追逐某个品牌的"光环"更重要。

【重要提示】本文为商业推广资讯(广告),仅为合作方企业宣传所用,相关内容由合作方提供,其真实性、准确性由合作方负责。本网站已对内容进行合规性审核,但不保证所有信息无遗漏或错误。读者请自行核实内容后再参考使用,本网站不对因使用本文信息产生的任何后果承担责任。如发现内容存在侵权、虚假、违法违规等情形,请立即联系本网站删除(0734-8357557 )。