银行存款利率进入“1%时代”的背景下,对以本金安全为基本要求的投资者来说,储蓄型保险受到越来越多人的青睐。

在各类保险产品中,从当下到未来,无论是解决养老金短缺风险还是资产的保值增值与传承等风险,消费者选择分红险产品都是明智之举,同时这也是未来保险市场的趋势。

分红险是什么,招商信诺利多多3号终身寿险(分红型)怎么样?我们一起来看看。

分红型产品是什么?

分红型产品的利益由两部分组成:一部分是保证现金价值,写入合同;一部分是分红利益。分红部分是浮动的,能够拿到多少,要看公司的经营和盈利情况。

所以选择分红型产品,不仅是要选产品,重要的是选供应产品的保险公司,更重要的是识别保险公司经营能力是否可以支撑好的分红业绩。

为什么利多多3号能得到一致好评?

原因很简单,保司够给力,股东基因好,历史分红实现率也足够亮眼。在保底+分红加持下,我们可以期待利多多3号(分红型)的增长表现。

01保司很给力

招商信诺人寿2003年于深圳成立,是中国进入WTO后成立的首家合资寿险公司。经过20年的稳健经营发展,如今招商信诺人寿的业务已覆盖全国30个主要省市,并拥有全资健康管理子公司和资产管理子公司。

02股东基因强

作为一家中外合资险企,招商信诺背后的股东也来头不小。中方股东为招商银行,是世界五百强企业;美方股东为信诺集团,也是全美国五大保险公司,2023年世界500强排名第15位。

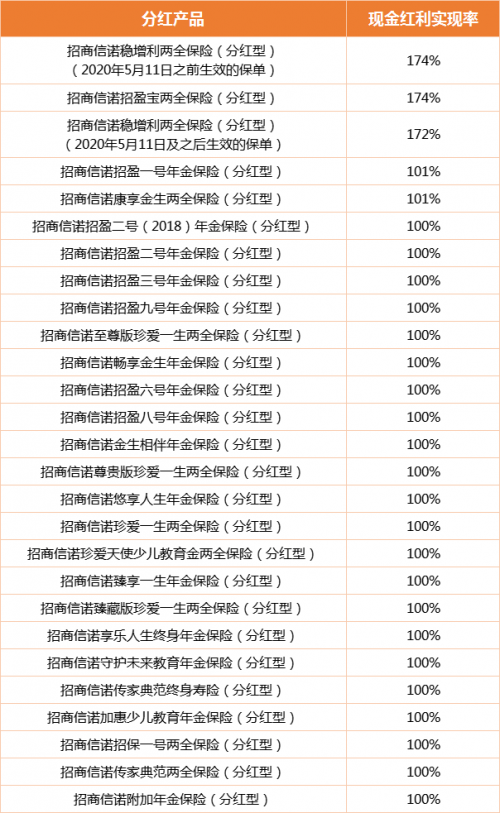

03历史分红实现率亮眼

“历史分红实现率”这个数据,可以用来衡量过往招商信诺分红产品是否达到了演算时的利益水平,当然我们也可以用来预测其未来的分红利益。根据官网公布的2022年各分红型保险的红利实现率显示,最低的红利实现率是100%,最 高是174%。

04资产规划利器

资产配置的角度,分红型保险可以对冲利率下行的风险,让消费者拥有固收保底的同时博弈更大的潜在回报,是不可多得的家庭资产‘压舱石’。

招商信诺利多多3号(分红型)有效保额每年以2.5%递增,抵御不确定的市场变化。以40岁男性投保利多多3号,年交10万为例,假设红利实现率达到100%,依照红利演示,长期保单总利益可以超过总保费的8倍多!

以上演示表中的分红利益只包含了利差,但利多多3号(分红型)实际上是三差账户,包括利差、费差和死差。久而久之,我们可以从不确定中看到惊喜和确幸。

越来越多人重视理财产品的选择,招商信诺利多多3号作为有保障且符合“报行合一”政策的产品,不论是从投资收益上,还是从投资安全性上,都能够满足投资者的需求。有资产规划需求的朋友,一定不要错过它。