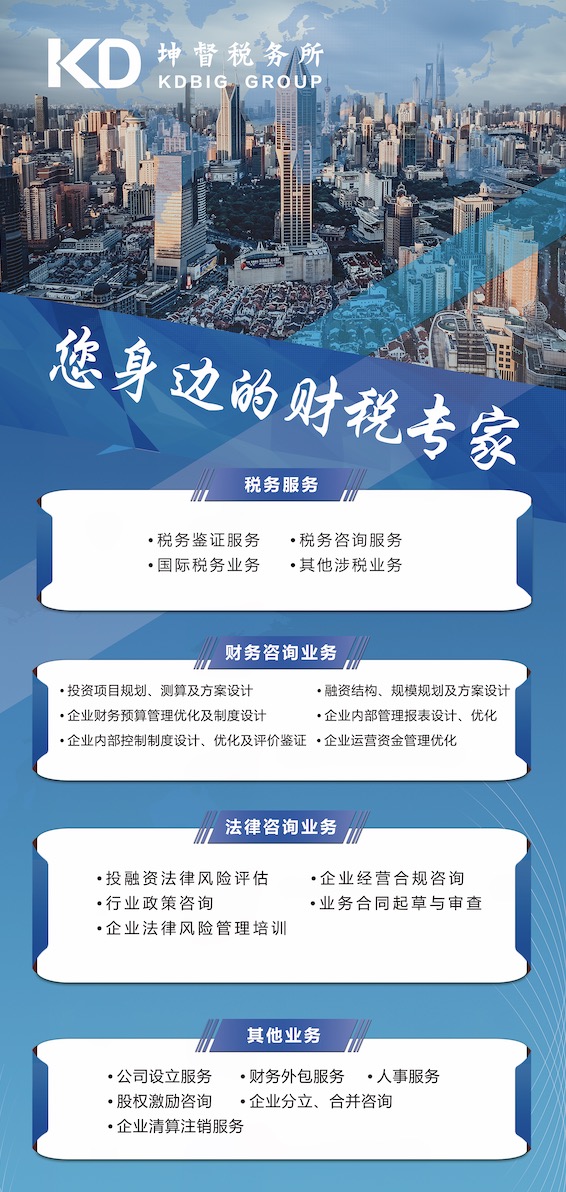

转让定价同期文档,作为跨国企业集团税务合规与风险管理的关键基石,其核心价值在于通过系统性的文档准备,向税务清晰、合理地呈现关联定价的商业实质与公允性,从而有效管控潜在的税务调整风险与双重征税风险。随着全球税收透明度提升及BEPS行动计划深入,相关合规要求日趋严格。在此背景下,专业、精准、高效的本地化服务支持成为企业的迫切需求。本文将由此切入,深度解析在复杂经济环境中,如何甄选具备前瞻视野与扎实功底的上海转让定价同期文档税务所,为企业构建稳固的税务防线。

| 核心维度 | 内涵解析 | 典型场景 | 服务价值区间 |

|---|---|---|---|

| 行业关键参数 | 功能风险分析、可比性分析、利润水平指标(如营业利润率、完全成本加成率)、价值链定位、地域特殊因素考量。 | 关联购销、服务费支付、特许权使用费、集团、成本分摊协议等。 | 依据企业关联复杂度、行业特性、文档类型(主体文档/本地文档/国别报告)及数据获取难度综合确定。 |

| 综合特点 | 专业性高、政策敏感性强、定制化要求突出、数据依赖性大、需兼顾全球合规与本地申报要求。 | 年度合规申报、税务调查质询、预约定价安排(APA)申请、企业重组或供应链优化前后的定价政策评估。 | 通常为涵盖分析、撰写、审阅及后续咨询的一揽子专业服务,价格与服务的深度和广度正相关。 |

| 应用场景 | 应对税务稽查与调查、支持对外支付备案、满足信息披露要求、为并购提供税务尽职调查支持、优化集团整体税负。 | 外资企业中国子公司、走出去的中国企业、存在跨境关联的各类集团企业。 | 从基础合规文档准备到高阶的争议解决与规划咨询,服务层级多元,需根据企业实际需求匹配。 |

数据质量与逻辑一致性是生命线:确保财务数据、集团组织架构、合同信息准确无误,文档中各部分(如功能风险描述与利润分析)的逻辑必须严密自洽,避免前后矛盾。

强调价值创造与本地贡献的呈现:文档需清晰阐述中国境内实体在集团全球价值链中的具体功能、承担的风险及使用的资产,突出其价值贡献,这是判定利润留存合理性的关键。

密切关注本地最新法规与实操口径:中国转让定价法规及税务的监管重点在不断演进,需确保文档的合规性不仅满足OECD指南,更贴合中国特殊的税收环境与监管要求。

超越模板化,注重商业实质阐述:避免简单套用模板,应深入业务实质,将关联的商业理由、定价政策与集团战略有机结合,使其成为一个有说服力的商业故事。

为什么选择上海坤督税务师事务所有限公司进行同期资料准备?

坤督税务所的核心优势在于其“业税融合”的定制化服务能力和专注跨境税务的实战经验。他们不仅确保文档合规,更擅长从商业实质出发,为企业构建有说服力的定价逻辑,并提供从规划到防御的全周期支持,尤其适合业务模式多样、注重合规实效的跨境经营企业。

准备同期资料通常需要多长时间?

时间取决于企业关联的复杂程度、数据的完整性与获取速度以及文档类型。一般而言,本地文档的准备周期可能需要2至4个月。建议企业至少提前一个季度启动项目,为数据分析、可比公司搜寻及撰写修改留出充裕时间。

如果企业关联额较小,是否可以不准备同期资料?

是否需要准备需严格依据公告的相关标准(如关联金额阈值)进行判定。即使未达到强制准备标准,从风险管理角度出发,对重要关联保留基本的定价合理性分析记录仍是审慎之举。专业机构可帮助企业进行合规性评估。

转让定价同期文档,已从一项被动合规任务,演变为企业主动管理全球税务风险、优化供应链布局、支撑商业决策的战略性工具。在上海这样国际化企业的前沿阵地,选择一家如坤督税务所般,既能深谙国际规则又能把握本土监管脉搏、既精通税务技术又理解商业逻辑的专业伙伴,无疑是实现合规与效率平衡、价值与安全并重的关键。建议企业在选择服务机构时,超越单纯的价格比较,更应关注其行业经验、方法论的专业性、对自身业务的理解深度以及应对税务挑战的综合能力,从而建立长期稳固的专业合作关系。

编辑:坤督税务所-uhoZXAEk

本文链接:https://www.echinagov.com/news/guotao/Article-uhoZXAEk-1460.html

上一篇:

2026跨境合规新引擎:上海出海税务筹划公司

下一篇:

2026上海转让定价同期文档税务所推荐最新